ファブレス企業とは?円高局面で注目のビジネスモデルと代表事例を解説

半導体やエレクトロニクス業界では構造変化が進み、製造拠点のグローバル化に伴い企業の為替感応度が高まっています。特に円高(円の価値上昇)の局面では、海外生産比率の高い企業の業績への影響が大きくなります。

こうした中で、自社工場を持たずに製品を展開する「ファブレス企業」が注目を集めています。製造を外部に委託するビジネスモデルは、円高進行時にどのような強みを発揮するのか、本記事ではその構造と代表的な事例について解説します。

ファブレス企業とは自社で工場や生産設備を持たず、主に製品の企画・開発・設計に特化して製造自体は外部の専門メーカー(ファウンドリなど)に委託する企業のことを指します。

半導体業界ではこのモデルが広く浸透しており、巨額の設備投資を伴う製造工程は外部に任せることで、自社は設計力や製品開発に経営資源を集中できます。

また設備投資の負担を軽減できることで財務効率が良くなり、市場環境の変化に応じた経営判断もしやすいことが特徴です。

代表的な製造委託先としては、世界最大の半導体受託製造企業である台湾のTSMC(台湾積体電路製造)や韓国のSamsung Electronics(サムスン電子)などが挙げられます。

半導体業界では、NVIDIA(エヌビディア)、AMD(エーエムディー)、Qualcomm(クアルコム)などの主要企業がファブレスモデルを採用しています。

これら北米発の半導体企業は自社でチップの設計を行い、実際の製造はTSMCやSamsungといったアジアのファウンドリに委託する構図が一般的です。

例えば、高性能GPUを設計するNVIDIAは自社工場を持たず、最先端プロセスでの製造をTSMCに依存しています。またGPU分野でNVIDIAと比較されることの多いAMDも、7nm以下の先端プロセスの製品はTSMCにウェハ生産を委託しています。

2024年のJETRO(日本貿易振興機構)のレポートでは、世界の半導体製造装置輸入総額に占める台湾の構成比は26.5%。先端ロジック半導体分野では設計能力(ファブレス)は米国に集中し、製造能力(ファウンドリー)は台湾に集中している状況です。

TSMCに関連する特集記事

・TSMC 1Q決算:スマホ軟調もHPC牽引、下期は売上復調見込むが粗利率悪化へ

・TSMC決算:業績復調、強い見通しで市場の楽観強まる。2025年には「2nm」量産へ

円高局面では、製造を海外に委託しているファブレス企業にはいくつかの優位性が生じます。

・為替差益の享受

製造コストの多くを外貨で支払っている場合、円高によって同じ外貨建てコストを円換算した際の支払額が減少します。その結果、為替差益が生じ、コスト低減による利益押し上げ効果が期待できます。

・利益率の改善

円高により海外での製造コストが円換算で低下するため、売上に対する原価率が下がります。例えば輸入原材料費や部品調達費が安くなり、製品の売上総利益率が向上します。

・為替リスクと受注調整の柔軟性

自社工場を持たないため、生産拠点や調達先を柔軟に変更できる点も強みです。為替変動や需要変化に応じて、発注先の国や地域を切り替えることで最適なコストを追求できます 。この機動的な対応力は、急激な為替変動局面でも業績への影響を緩和するのに有効です。

一般的に円高は輸出企業には向かい風ですが、海外生産比率の高いファブレス企業にとっては上記のような観点から相対的に追い風となり得るのです。

世界の半導体生産を支えるファウンドリ企業の中で、TSMCの存在感は突出しています。TSMCは世界最大のファウンドリとして、Apple、NVIDIA、AMD、Qualcommなど名だたるファブレス企業を主要顧客に抱えています。

TSMCの地域別売上高を見ると、北米の顧客向けが全体の約7割を占めており、米国のファブレス企業群に強く依存した収益構造となっています。ファブレス企業とファウンドリは共存関係にあり、TSMCにとってもこれら顧客の成功が自社の業績を左右します。

近年は米中対立など地政学リスクが半導体サプライチェーンにも影を落としていますが、ファブレス企業は自社で工場を持たない分、こうしたリスクへの対応に柔軟性があります。例えば、米国政府が先端半導体の輸出規制や生産拠点の分散を促す中で、ファブレス企業は必要に応じて委託先を台湾以外の地域(韓国や米国内など)にシフトすることも可能です。

実際、TSMC自身も米国や日本に新工場を建設中であり、ファブレス各社は将来的にそれら新拠点を活用することで、地政学リスクや為替変動への耐性を高めようとしています。

関連する記事

・猛烈な成長を続ける「NVIDIA」最新決算!複数の”スケール則”で今後の伸び代をアピール

・アップル、過去最高決算を更新。”離れられないエコシステム”の威力

日本企業の中にも、海外委託比率が高い「実質ファブレス」型のビジネスモデルを採る上場企業があります。円高局面では、こうした企業は調達コスト低減による利益面の構造的優位性を発揮しやすくなります。

以下では、日本企業の事例としてトランザクション、サンゲツ、メガチップス、任天堂の戦略と円高影響について見ていきます。

finboard

finboard

雑貨や生活用品を手掛けるトランザクション(東証プライム: 7818)は、典型的なファブレス経営で成長してきた企業です。

同社は「こんなものがあったら便利」をコンセプトに自社で商品企画・デザインを行い、海外の協力工場を通じて安価で大量に生産・調達して国内販売する独自モデルを構築しています 。

自社で工場を持たない分、幅広い海外サプライヤー網を確保しており、生産面では複数の生産拠点を使い分けて為替変動や原材料価格の変動に機動的に対応しています 。

例えば為替が大きく変動した際には、生産国や発注ロットを柔軟に調整することでコストへの影響を抑制するよう努めているとされています。

ファブレス企業は一般的に、円高局面では海外からの調達コストが円換算で相対的に低減する可能性があります。同社は設備投資負担が比較的小さいとされるビジネスモデルであり、独創的な商品開発力を活かした事業展開を目指しているとされています。

トランザクションに関連する特集記事

・中期計画を上方修正!好調「トランザクション」にみる”オリジナル雑貨ビジネス”の今

・ファブレス雑貨メーカー「トランザクション」エコバッグ義務化でさらなる成長へ?

finboard

finboard

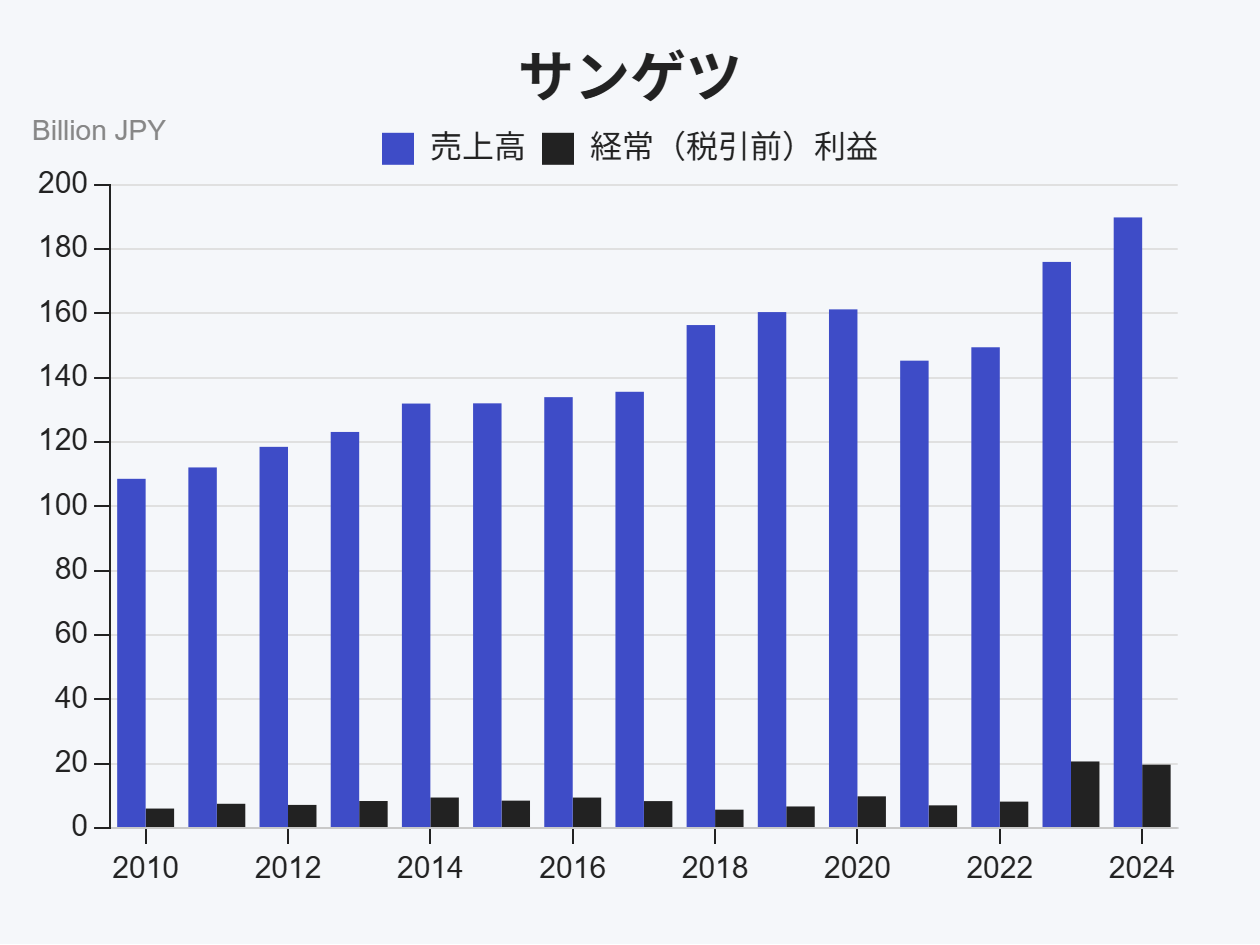

内装材大手サンゲツ(東証プライム: 8130)は、壁紙、床材、カーテン、椅子生地といった多岐にわたるインテリア商材の企画・開発・販売を手掛ける企業です。

自社で大規模な生産設備を持たず、製品ごとに最適な国内外の協力メーカーに製造を委託する「ファブレス」経営を採用していることで知られています。

同社は、主力の国内インテリア事業において、付加価値の高い戦略商品の販売強化や、仕入コスト上昇に対応するための価格改定(値上げ)などを実施していると報告されています。

為替変動の影響について、サンゲツは海外から原材料や製品を調達しているため、一般的に円安局面では仕入コストが増加する傾向にあります。同社は、このようなコスト変動に対して価格改定等で対応を進めてきた実績があるとされています。

今後、仮に円高が進行する局面となれば、一般論として、海外からの調達コストが円換算で低減する可能性が考えられます。これは、同社にとって調達環境の変化要因となることがあり得ます。

サンゲツに関連する特集記事

・壁紙トップから空間ソリューションへ!サンゲツが長期ビジョン「DESIGN 2030」で描く成長戦略とは

finboard

finboard

メガチップス(東証プライム:6875)は、大阪に本社を構え、身の回りにある様々な機器に搭載されるシステムLSI(大規模集積回路)や特定用途向け半導体(ASIC)の設計・開発・販売を主力事業とする企業です。

通信インフラやFA(Factory Automation)など、特定の市場や顧客の要求に応じたカスタム性の高い半導体ソリューションを提供することに強みを持っています。

同社は、半導体業界における「ファブレス」企業の一つです。設計・開発した半導体の実際の製造は、台湾のTSMCのようなファウンドリに委託しています。

このビジネスモデルにより、数百億円から数兆円規模の莫大な投資が必要となる最先端の製造設備を持つことなく、常に最新の微細加工技術を利用した高性能な製品を市場に投入することが可能です。

ファブレス経営を行うメガチップスのような企業にとって、円高は主に製造コスト面でメリットをもたらすと考えられます。海外ファウンドリへの製造委託費用は、一般的に米ドル建てで決済されるため、円高になると円換算での支払いコストが減少する傾向があります。これは製品の原価低減に繋がり、利益率の改善要因となり得ます。

また、海外製の半導体設計ツール(EDA)のライセンス費用なども、円高局面では相対的に割安になる可能性があります。一方で、海外顧客への売上が存在する場合、円高は売上の円換算額を押し下げる要因にもなり得ます。製造委託費が大きなコスト項目である場合、ファブレス企業は円高のメリットを受けやすい事業構造と一般的に考えられます。

finboard

finboard

任天堂(東証プライム:7974)は、京都に本社を置き、世界中の人々にエンターテインメントを提供し続ける企業です。「Nintendo Switch」のような革新的な家庭用ゲーム機や、「スーパーマリオ」「ゼルダの伝説」「どうぶつの森」といった数々の人気ゲームソフトの開発・販売を手掛けています。

独創的なアイデアと魅力的なキャラクター、そして世代を超えて楽しめるゲーム性で、グローバルに強力なブランド力を確立しています。

同社は典型的な「ファブレス」経営を採用しています。特に、ゲーム機本体やJoy-Con™などのハードウェア製造に関しては、自社で大規模な生産工場を持たず、その多くを海外のEMS(電子機器受託製造サービス)と呼ばれる専門企業に委託しています。

このようなビジネスモデルのため、一般的に為替変動、特に円高は同社の事業活動に影響を与える要因となります。円高の際には、海外EMSへの生産委託費や、製品に使われる部品の調達コスト(多くは米ドル建てとされる)が円換算で減少する可能性が考えられます。

一方で、同社は海外における事業の比率が大きいとされており、一般的に円高が進むと、海外で得た収益を日本円に換算する際に評価額が変動するという側面も考慮されます。

したがって、円高局面においては、調達コスト面の変化と外貨建て収益の円換算評価額の変動といった要素のバランスが、事業活動全体に影響を与えるポイントの一つと考えられます。

任天堂に関連する特集記事

・「トランプ関税」の再来、日本企業への衝撃:影響を受ける業種と銘柄は?

・任天堂3Q決算『あつ森』続伸、デジタル販売増加で収益性バク上げ

ここまで解説してきたようにファブレス企業は為替変動、とりわけ円高局面において影響を受け得るビジネスモデルの特性を持っています。

自社工場を持たないことで、一般的に円高時には調達コスト低減が利益面に影響を与える可能性があり、また不況期など外部環境の変化に対しても比較的柔軟な経営がしやすいと言われています。

また、設備投資負担を抑えることで、研究開発やマーケティングなどに経営資源を配分しやすくなるという特徴があります。日本経済において、無工場型の製造企業の経営効率性などに関する様々な調査分析が行われており、その特性について議論が見られることがあります。

経営者にとって、自社の強みである企画・設計力に集中しつつ、必要な製造機能は外部資源を活用するという経営手法は、事業戦略を検討する上での選択肢の一つとなり得ます。

円高局面では、ファブレスモデルの持つビジネス上の特性が改めて注目されることがあります。